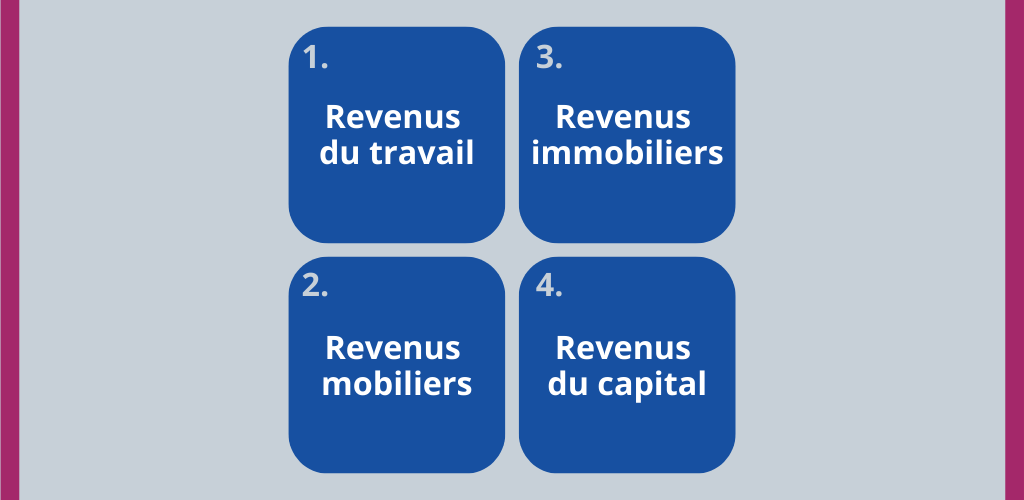

Il existe quatre axes de revenus permettant de constituer un patrimoine et le premier d’entre eux est le revenu du travail.

En fonction du niveau du revenu du travail et de la capacité d’épargne d’une personne, l’objectif sera alors de diversifier et d’activer d’autres sources de revenus, telles que : les revenus mobiliers, les revenus immobiliers et dans une certaine mesure, les revenus du capital.

L’objectif de cet article est simplement de faire prendre conscience au lecteur que la nécessité d’optimiser et de protéger son patrimoine existe dès le moment où une personne génère des revenus de son activité professionnelle.

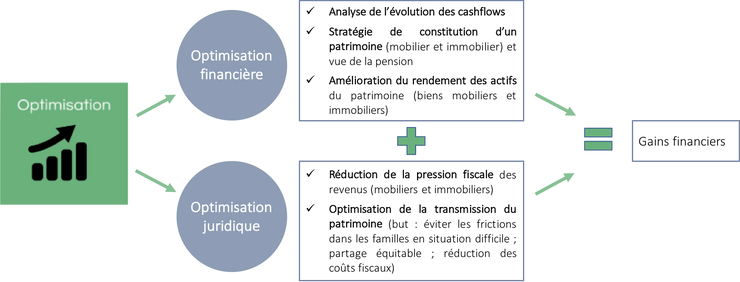

Cet article met davantage l’accent sur l’optimisation fiscale permettant dans bien des cas la réalisation de gains financiers.

Bien entendu, l’optimisation fiscale n’est qu’un vecteur de planification patrimoniale. Une bonne planification suppose une approche à 360° du patrimoine de la famille, et doit prendre en compte les objectifs et les attentes des personnes sur le plan civil et fiscal, économique et financier mais également sur le plan de la sécurité d’existence des personnes et de leurs familles.

1. Le revenu du travail :

Il s’agit du revenu généré en contrepartie de l’activité professionnelle.

Selon l’administration fiscale : “un revenu professionnel (entendez revenu du travail) est constitué notamment des rémunérations (salaires, remboursement du trajet domicile-travail, avantages de toute nature…) et/ou des revenus de remplacement (pensions, prépensions, allocations de chômage, indemnités d’assurance-maladie…)”.

Le problème est que cette source de revenus est fortement taxée. En effet, en Belgique, tout travailleur doit s’acquitter d’un impôt décliné sous deux formes :

L’impôt des personnes physiques (IPP), lequel est progressif par tranche de revenu pour atteindre les 50% pour la tranche de revenus supérieure à 40.480€..

Les cotisations sociales, lesquelles s’élèvent à 20,5% pour les indépendants (pour ne prendre qu’eux) dont les revenus ne dépassent pas 60.427€.

Il est dès lors intéressant de faire baisser la pression fiscale en cassant la progressivité de l’impôt et en activant d’autres sources de revenus plus faiblement taxées. Ceci est surtout vrai pour les indépendants.

2. Les revenus mobiliers :

Au sens de la législation fiscale, “Les revenus mobiliers sont les revenus provenant de comptes bancaires, de prêts, d’obligations, d’actions, de parts d’organismes de placements collectifs ou de certaines assurances-vie. Il s’agit des intérêts, des dividendes, des redevances, des rentes viagères ou temporaires et des revenus de droits d’auteur, de droits voisins et de licences”.

Les revenus mobiliers font partie de la “famille” des revenus du patrimoine avec les revenus immobiliers que nous aborderons brièvement ci-dessous.

Les revenus mobiliers présentent l’avantage de faire l’objet d’une taxation distincte par rapport au revenu du travail.

Dans la plupart des cas les revenus mobiliers sont taxés distinctement au précompte mobilier de 30%. Des dérogations à cette règle existent. En voici quelques exemples :

Les droits d’auteurs taxés à 15% ;

Les dividendes sous le régime des VVPRbis, taxés à 20% ou 15% en fonction du moment de la distribution ;

Etc.

D’autres revenus mobiliers sont également taxés distinctement, comme les comptes-titres (taxe annuelle de 0,15%) ou encore les contrats d’assurance-vie d’épargne ou de placement du 4ème pilier de pension (taxe unique de 2% du capital à la souscription du contrat).

Si l’on résume brièvement, les revenus mobiliers constituent :

Dans certains cas, une source alternative de rémunération en contrepartie d’un travail réalisé (droits d’auteurs, dividendes, etc.) ;

De manière générale, la rémunération liée à actif mobilier, généralement financier (contrats d’assurance-vie, comptes titres, actions, obligations, droits d’auteurs, dividendes, etc.).

Sous la forme d’une épargne ou d’un placement, l’objectif d’un actif mobilier est alors la constitution d’un patrimoine mobilier.

D’un point de vue sécurisation du patrimoine, tout l’enjeu sera ici d’assurer une bonne gestion financière par la diversification des actifs mobiliers en fonction du profil d’investisseur de la personne concernée et ce, afin de limiter l’exposition aux risques.

3. Les revenus immobiliers :

Au sens de la législation fiscale à nouveau : “Les revenus immobiliers sont les revenus qui proviennent de biens immobiliers (maisons, appartements, terrains, …) et qui ne sont pas imposables en tant que revenus professionnels ou divers”.

Au même titre que les revenus mobiliers, le revenu immobilier fait partie de la famille des revenus du patrimoine.

Le belge a une brique dans le ventre et lorsqu’il en a l’opportunité, s’endetter pour l’acquisition du bien immobilier ne lui fait pas peur ;).

D’un point de vue patrimonial, c’est une bonne chose. En fonction du type de bien, de son occupation personnelle ou non, le bien pourra produire un revenu qui sera taxé à l’impôt des personnes physiques au titre des revenus immobiliers sur les bases du revenu cadastral indexé ou des loyers.

Les revenus immobiliers sont donc taxés à l’IPP au même titre que les revenus du travail mais sur une base imposable distincte, ce qui à nouveau permet de casser la progressivité de l’impôt.

Un investissement immobilier constitue :

Dans certains cas, un revenu alternatif au revenu du travail plus faiblement taxé ;

Un moyen d’augmenter la valeur du patrimoine global ;

Une source d’endettement utile à la gestion du patrimoine ;

Tout l’enjeu réside dans la recherche du “bon” bien, dans la manière de l’acquérir (en personne physique ou en société), de le financer et de le gérer.

4. Les revenus du capital :

Cette catégorie n’est pas définie par la législation fiscale.

Les revenus mobiliers et immobiliers pourraient y être rangés. En effet, les loyers, dividendes et autres intérêts des actifs financiers constituent effectivement des revenus du capital/du patrimoine.

Ce que je vise ici, ce sont surtout les revenus générés à partir du patrimoine d’une société.

Beaucoup d’indépendants exercent leurs activités au travers d’une société. Soit une société d’exploitation en tant que telle qui aura alors également une valeur patrimoniale, soit une société de management donc l’objectif est la gestion du patrimoine de l’indépendant.

D’un point de vue juridique, ces sociétés ont une personnalité propre, ce qui signifie qu’elles ont leur propre patrimoine. Elles font donc également l’objet d’une taxation distincte sur le bénéfice d’exploitation : l’impôt des sociétés dont le taux de taxation varie entre 20,5% et 25% en fonction du type de société.

Pour un indépendant qui exerce son activité au travers de sa société, l’enjeu sera en quelque sorte d’arriver à “sortir le cash” de la société vers son patrimoine propre. Sans être exhaustif, différentes techniques existent, telles que :

La réserve de liquidation qui consiste à mettre en réserve tout ou partie du bénéfice net réalisé par la société et de le transférer vers le patrimoine privé de l’indépendant après un délai de 5 ans (ou liquidation de la société ?). Ce transfert s’effectue à une taxation max de 15% (10% à la constitution de la réserve et 5% lors de la liquidation, sauf en cas de liquidation de la société elle-même) ;

La souscription d’un engagement individuel de pension (EIP) au nom de la société mais pour le compte du dirigeant. Sorte de rémunération différée taxée à un taux global de 15,55% appliqué sur le capital versé au dirigeant lors de sa pension. Cet EIP permet d’une pierre deux coups de réduire la pression fiscale sur la société car la prime d’assurance est déductible de la base imposable et permet de “sortir le cash” de façon différée ;

Etc.

A côté de l’optimisation fiscale et financière, encore faut-il s’intéresser à la protection du patrimoine et d’autres enjeux peuvent apparaître ici. Par exemple, dans une société d’exploitation, comment protéger les associés du décès de l’un deux par exemple, afin d’éviter la transmission des parts sociales à la succession de l’associé défunt ?

Restons-en là pour l’instant tant le sujet est vaste.

Conclusion ?

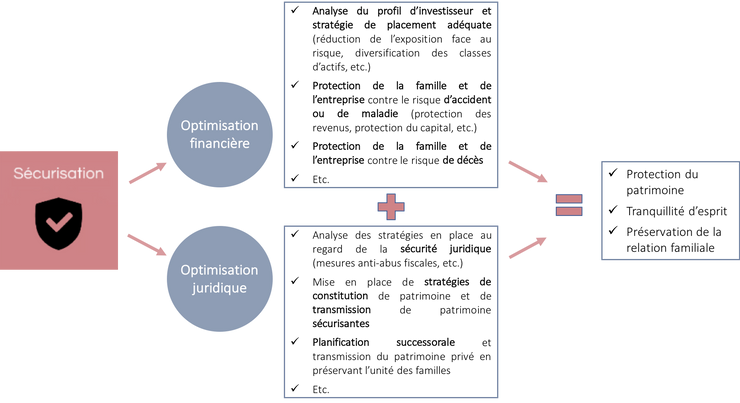

En guise de conclusion à cet article, je souhaite insister sur le fait qu’à partir du moment où des revenus sont générés d’une activité professionnelle, il existe des optimisations potentielles tant sur le plan juridique (notamment fiscal) que financier qui justifient une diversification des sources de revenus et que ces optimisations doivent aller de pair avec une certaine protection du patrimoine et des personnes.

Outre l’aspect purement fiscal permettant des gains financiers, il est primordial de réfléchir suffisamment tôt à la manière de constituer son patrimoine afin de prévenir des problématiques importantes telles que :

Le maintien d’un certain niveau de vie à la pension lorsque disparaissent les revenus du travail ;

La sécurité du patrimoine de la famille face à des aléas de la vie comme le décès ou l’invalidité ;

La transmission d’un patrimoine à la génération suivante qui peut dans bien des cas aboutir à la désunion des familles si elle n’est pas correctement organisée, planifiée et expliquée ;

Etc.

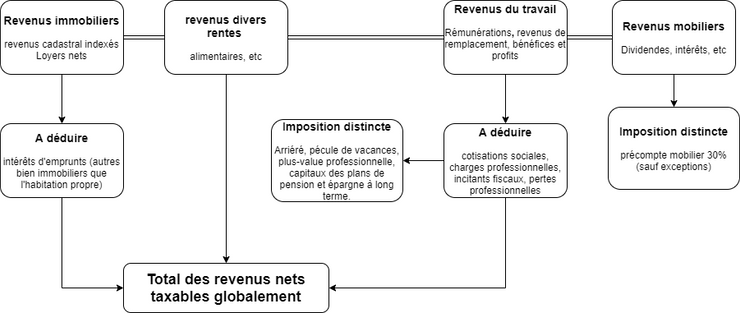

En guise d’information, voici un schéma récapitulatif du régime fiscal belge de l’imposition des revenus.