1. Un contrat d’assurance-vie

L’engagement individuel de pension (EIP) est un contrat d’assurance-vie souscrit par une société au profit de son dirigeant, en cas de vie à la pension, ou au profit de tiers bénéficiaires, en cas de décès du dirigeant avant sa pension.

La société verse une prime d’assurance dans le respect d’une règle fiscale, dite des 80%, et cette prime vient constituer une épargne, un capital qui sera versé au dirigeant lors de son départ à la pension.

La société pourra alors déduire la prime versée au titre de frais professionnels, ce qui aura pour effet de réduire la base imposable de la société et donc par conséquent, l’impôt du par la société.

L’indépendant dirigeant d’entreprise voit donc son patrimoine augmenter en vue de sa pension, tandis que la société voit sa taxation diminuée. Donnant – Donnant.

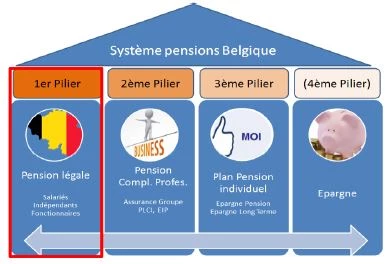

2. Philosophie de l’EIP

Il existe en Belgique 4 piliers de pension :

Le premier pilier de pension (pension légale) en Belgique est fragile. Si actuellement nous sommes quatre travailleurs à cotiser pour la pension d’un pensionné, en 2050, le ratio sera de un travailleur cotisant pour un pensionné. Ceci étant la conséquence simple de notre démographie croissante et des progrès considérables de la médecine, repoussant toujours plus loin notre espérance de vie.

L’état belge, bien conscient des enjeux, a ainsi développé certaines niches fiscales via le deuxième et le troisième pilier de pension, ayant pour objectif d’inciter le belge à se constituer lui-même sa propre pension au travers d’acteurs privés (les compagnies d’assurance et les banques), ou du moins à compléter sa pension légale, en vue de maintenir un niveau de vie identique à celui qui était le sien lorsqu’il était travailleur actif.

Autrement dit, l’état belge encourage les belges à épargner pour leur pension en leur offrant des incitants fiscaux.

Outre la fragilité du premier pilier, l’enjeu réside également dans le fait que trop peu d’indépendants (comme les salariés d’ailleurs) réalisent que la pension légale (1.310€/mois en moyenne) ne leur permettra pas de maintenir leur niveau de vie à la pension.

L’EIP est donc un outil (parmi d’autres) permettant à un indépendant dirigeant d’entreprise de se constituer au travers de sa société un capital pension complémentaire en vue de sa pension.

Cela étant dit, seuls les indépendants exerçant au travers d’une société auront droit à y souscrire.

3. Outil de cash out

Si la finalité première de l’EIP est de permettre à un indépendant de compléter sa pension légale, j’estime qu’il faut également voir dans l’EIP un outil de «cash out».

Lorsqu’un indépendant fait le choix d’exercer au travers d’une société, c’est souvent pour des raisons fiscales. En effet, le bénéfice réalisé par une société est plus faiblement taxé que le bénéfice réalisé par un indépendant en personne physique.

Le problème est que la société ayant un patrimoine juridique distinct de celui de son dirigeant, il faut encore sortir l’argent de la société vers le patrimoine du dirigeant. Plusieurs techniques permettent de le faire dont la rémunération, le dividende, la réserve de liquidation, etc. Mais chaque technique subira également une taxation propre (exemple : précompte mobilier de 30% pour le dividende).

Pour sortir l’argent de sa société, l’indépendant devra donc non seulement s’acquitter de l’impôt des sociétés (taux de base de 25% en 2020) mais également de la taxation propre à la technique utilisée pour sortir le cash (rémunération, dividende, réserve de liquidation, etc).

Il y a double taxation. Sortir de l’argent de la société coûte donc cher.

Avec l’EIP, le processus de sortie du cash de la société est inversé, car l’EIP est une charge professionnelle pour l’entreprise et intervient donc en amont de l’impôt des sociétés.

Par exemple : l’entreprise X génère un bénéfice brut taxable de 50.000€ en 2020. Le taux de taxation est de 25%, soit un impôt de 12.500€. En versant une prime de 25.000€ dans un EIP, le bénéfice brut ne serait plus que de 25.000€, soit un impôt de 6.250€. (un exemple plus détaillé ici)

L’EIP subira sa taxation propre s’élevant globalement grosso modo à 20% (taxe sur la prime de 4,4% + taxation au terme de 10% du capital hors participation bénéficiaire + 2% de cotisation de solidarité + 3,55% de cotisation inami).

Finalement, l’EIP permet ainsi de sortir de l’argent de sa société sans subir de double taxation et ce, à l’inverse de la rémunération, du dividende, de la réserve de liquidation, etc.

Le seul problème de l’EIP réside dans le fait qu’il est moins liquide que les autres techniques étant donné que l’argent est bloqué, sauf exception (voir ci-dessous) jusqu’à la pension.

4. La règle fiscale des 80%

L’EIP est donc une sorte de niche fiscale offerte par l’état en vue d’inciter les indépendants dirigeant d’entreprise à se constituer une pension complémentaire au travers de leur société. Bien.

Mais cela ne se fait pas à n’importe quel prix.

Si un indépendant souhaite mettre en place un EIP, il devra respecter la règle fiscale des 80% déterminant le plafond fiscal de prime qu’il ne pourra pas dépasser, au risque de ne pas pouvoir déduire la prime d’assurance.

Selon cette règle fiscale, la pension légale et la pension complémentaire d’un indépendant ne pourront à elles deux s’élever à plus de 80 % du dernier revenu ‘normal’ de l’indépendant.

On comprend de cette définition que cette règle de calcul prendra en compte un certain nombre de critères pour déterminer la prime maximale fiscalement déductible, tels que : la rémunération brute régulière de l’indépendant, les capitaux de pension complémentaire déjà constitués dans un autre produit fiscalement déductible (PLCI, CPTI, Assurance de groupe), l’âge et la durée de carrière, etc.

Ce qui est important à retenir, c’est que pour mettre en place un EIP, il faut jouer le jeu de prendre une rémunération régulière et de ne pas fixer trop bas le niveau de cette rémunération.

Beaucoup d’indépendants tirent leur rémunération vers le bas en vue de ne pas payer trop d’impôts des personnes physiques (IPP) et de cotisations sociales. D’autres se tournent vers des rémunérations alternatives comme les droits d’auteur.

Tout cela est compréhensible mais limite fortement le potentiel de l’EIP , car au moins une rémunération est importante, au moins la règle des 80% laissera de la place disponible aux versements de primes déductibles

A mon sens, chaque situation doit être analysée au cas le cas. Mais dans bien des situations, on peut se rendre compte qu’augmenter la rémunération à un niveau permettant la mise en place d’un EIP aura un effet bénéfique : certes, il faudra payer de l’IPP et des cotisations sociales en plus mais on le récupéra en partie grâce à la réduction fiscale pour la société. Et le gros avantage est qu’on aura pu sortir de l’argent de la société à un taux de taxation avantageux, ce qui permettra à l’indépendant de se constituer un patrimoine en vue de maintenir son niveau de vie à la pension.

5. Support pour la protection du patrimoine financier

Outre l’aspect fiscal et l’aspect constitution d’un capital pension, l’EIP peut également servir de support à l’ajout de couvertures contre le risque d’incapacité de travaill ou le risque de décès. L’objectif de ces couvertures est de protéger patrimoine familiale, et/ou le patrimoine de l’entreprise, des conséquences financières d’une incapacité de travail ou d’un décès.

Beaucoup d’indépendants oublient de penser aux conséquences que leur propre incapacité de travail ou leur propre décès pourrait avoir pour leur société mais surtout pour leur famille :

Si je tombe en incapacité de travail, mes revenus seront-ils toujours assumés par la société ?

Et si je suis le personnage clé ?

Les frais fixes de ma société seront-ils assumés ?

Et si je décède ? Qu’adviendra-t-il des parts de mon entreprise ? Mes associés devront-ils composer avec mes héritiers ? Et mes héritiers, pourront-ils payer les droits de succession et maintenir leur niveau de vie sans mes revenus ?

Ainsi l’EIP peut servir de structure à la protection du patrimoine et permet ainsi de faire financer les garanties par la société.

6. Un levier d’investissement immobilier

Comme je l’ai évoqué ci-avant, l’EIP permet de sortir le « cash » d’une société vers le patrimoine du dirigeant de façon fiscalement très avantageuse, à l’instar d’une augmentation de rémunération, d’un dividende, d’une réserve de liquidation, etc…

Mais ce qui refroidit de nombreux indépendants à mettre en place un EIP, c’est l’indisponibilité des fonds, ceux-ci n’étant versés par la compagnie d’assurance à l’indépendant qu’une fois l’âge de la pension légale atteint.

Ceci est tout à fait compréhensible. Imaginez un chef d’entreprise de 40ans, sa pension légale lui semble d’un autre âge. Il préférera certainement payer un peu plus cher mais avoir les fonds disponibles immédiatement via une augmentation de rémunération, un dividende ou autre.

Et bien, il existe une exception de taille à l’indisponibilité des fonds d’un EIP : l’investissement immobilier.

En effet, que ce soit pour un projet de construction ou de rénovation, ou pour un projet d’acquisition, un indépendant pourra utiliser son EIP comme levier de financement et ainsi faire financer un projet immobilier privé par sa société.

Trois techniques sont à la portée de l’indépendant :

L’avance : cela consiste à utiliser une partie de la réserve déjà constituée ;

La mise en gage : cela consiste à offrir en garantie un EIP en vue d’un prêt immobilier ;

Le crédit par reconstitution : Il s’agit d’une forme de « crédit bullet » par lequel la compagnie d’assurance avance le capital projeté et se rembourse au terme (pension). Seul un intérêt est alors payé jusqu’à la pension par l’indépendant. La société quant à elle continue à alimenter l’EIP et bénéfice d’une déduction fiscale.

Le gérant devient alors propriétaire en son nom propre d’un bien immobilier financé en partie par sa société.

Attention tout de même à ne pas généraliser l’intérêt du financement immobilier au travers d’un EIP.

S’il est clair que cette technique est reconnue par les spécialistes comme étant un levier de financement immobilier très intéressant, il convient néanmoins de rester prudent et d’analyser chaque situation le cas le cas. Je ne conseillerais pas cette technique à tout le monde car, en toute logique, l’indépendant se prive du bénéfice d’un capital dont le but premier est de compléter sa pension légale.

Mais par exemple, acquérir un bien immobilier de rapport au travers de sa société pourrait trouver tout son sens, car certes, l’indépendant se prive d’un capital en vue de sa pension, mais son bien immobilier lui génère un revenu locatif qui compensera sa perte de revenu à la pension. Sachant également qu’il pourra toujours espérer revendre l’immeuble si nécessaire…

Conclusion

Je dirais ceci : Un EIP un très bel outil patrimonial mais qui n’a d’intérêt que s’il vient s’inscrire dans une stratégie globale de constitution, de gestion de protection et d’optimisation de patrimoine.

La clé est de trouver le conseiller qui saura tenir compte de tous les enjeux et qui sera en mesure d’établir le dialogue avec les autres conseillers patrimoniaux de l’indépendant (comptable, fiscaliste, banquier, etc) en vue d’une vision stratégique commune, résolument centrée sur l’intérêt de l’indépendant.