Il y a deux semaines, je décrivais dans les grandes lignes ce qu’est l’assurance-vie, avec sa structure tripartite qui en fait sa particularité, et j’énonçais quelques cas d’application répondant à des problématiques patrimoniales spécifiques telles que, les pensions, la transmission patrimoniale et successorale, l’immobilier etc.

Comme vous l’aviez compris, l’assurance-vie en tant que contrat permet d’apporter certaines pistes de solutions à ces différentes problématiques.

C’est la problématique fondamentale des pensions qui retient aujourd’hui mon attention.

Tout le monde a déjà entendu :

“Il est primordial de se constituer une pension complémentaire, surtout pour un indépendant, afin de pouvoir maintenir son niveau de vie à la pension”.

Selon une étude menée par l’ING International survey, la majorité des belges s’inquiètent pour leur pension tout en prenant conscience qu’il ne sera plus possible de partir à la retraite avant l’heure, qu’il ne suffira pas de compter uniquement sur la pension légale et qu’il est nécessaire de trouver d’autres solutions pour se constituer une pension complémentaire.

Les mentalités évoluent donc et c’est une bonne chose lorsque l’on sait que la pension moyenne d’un salarié avoisine les 1.250€ net/mois, tandis qu’elle avoisine les 850€ net/mois pour un indépendant.

Mais il demeure un paradoxe : si les mentalités évoluent, peu de belges mettent réellement en oeuvre des stratégies de constitution de pension. A titre d’exemple, il semblerait que seule la moitié des indépendants belges ait souscrit à une PLCI (pension libre complémentaire pour indépendant dont l’avantage fiscal est particulièrement attrayant).

Peut-être par manque de temps et de compréhension des solutions à leur disposition ?

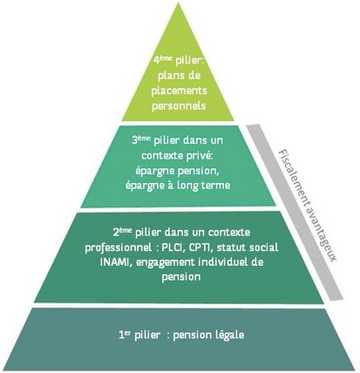

Un rappel succinct du système des pensions me semble donc important. En Belgique, il existe quatre piliers de pension :

Ce qui est important de garder à l’esprit, c’est que le législateur a développé un certain nombre d’instruments avec incitants fiscaux afin de favoriser la constitution d’une pension complémentaire au travers d’acteurs du secteur privé, tels que les banques et les compagnies d’assurances.

Comme nous l’avons rapidement exposé ci-dessus, en atteignant l’âge de la pension, le belge perd de son niveau de vie. Si le fonctionnaire conservera un niveau de vie similaire, il en va autrement pour les salariés et encore plus pour les indépendants. Raison pour laquelle les salariés et indépendants ont plus qu’intérêt à compenser leur pension légale.

Voici un rapide rappel des principaux véhicules de pension mis à disposition des belges par l’état. Nous détaillerons ces différents véhicules fiscaux dans d’autres articles.

Mais comment faire le lien avec l’assurance-vie ?

En réalité, la réponse est simple, les assureurs sur le marché ont simplement développé des produits en utilisant la mécanique des assurances-vie dans le cadre de ces différents instruments fiscaux légalement définis.

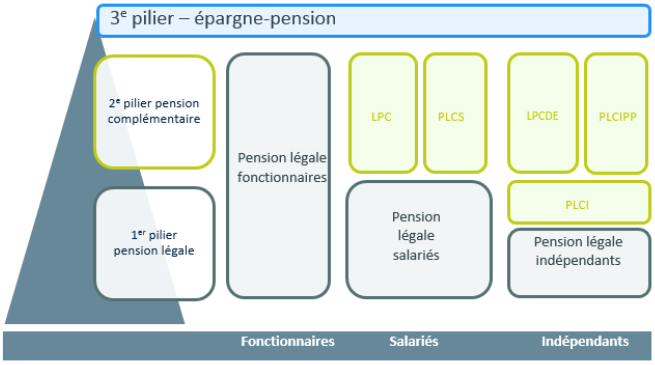

Ainsi, une entreprise pourra souscrire à un produit d’assurance-vie de groupe au profit de ses salariés. Ceux-ci bénéficieront d’un avantage sur leur package salarial et l’entreprise bénéficiera d’un “coup de pouce” fiscal. Les indépendants auront quant à eux la possibilité de souscrire une PLCI, un EIP ou encore une CPTI au travers d’un produit d’assurance-vie. Tous les belges soumis à l’impôt auront finalement la possibilité de souscrire à une épargne pension et à une épargne long terme au travers d’une assurance-vie.

A nouveau, l’avantage de l’assurance-vie est qu’il s’agit d’un contrat dans lequel est désigné un bénéficiaire en cas de vie et un bénéficiaire en cas de décès. Il s’agit du principe même de l’assurance dont l’objectif est de couvrir un risque. Le risque d’être en vie au terme du contrat (l’arrivée à l’âge de la pension par exemple. ) ou au contraire le risque de décéder avant le terme.

Dans la première Hypothèse, le belge qui arrive au terme du contrat (généralement à l’âge de la prise effective de pension) percevra alors directement le capital de son épargne, ce qui lui permettra de compléter sa pension légale. Il est néanmoins important de garder en tête que le capital épargné fera l’objet d’une taxation qui sera différente en fonction du véhicule fiscal utilisé. Il s’agit là d’une contrepartie aux avantages perçus tout au long de la vie du contrat. L’opération n’en reste pas moins intéressante comme nous le verrons.

Dans la seconde hypothèse, le bénéficiaire décès désigné au contrat percevra alors le montant de l’épargne constituée, parfois avec un capital complémentaire défini au contrat (voir ci-dessous). D’un point de vue du droit successoral civil, il s’agira là d’une “opération” intéressante dans le sens où le bénéfice de l’assurance sera réputé ne jamais avoir appartenu au défunt, ne se mélangera donc pas dans la succession du défunt et restera un droit propre du bénéficiaire, une créance. A titre d’exemple (en vue de bien comprendre les conséquences), si le bénéficiaire décès est également un héritier successoral, il aura la possibilité de renoncer à la succession si celle-ci était déficitaire tout en acceptant le bénéfice de l’assurance, ce qui est tout à fait impossible autrement.

Outre les aspects liés à la structure même du contrat, d’autres avantages proviennent directement des produits mis en place par les assureurs. Si le belge prend conscience de l’intérêt de se constituer une pension complémentaire, trop souvent, il oublie qu’il est important de se protéger et de protéger sa famille et son entreprise des conséquences d’une perte de revenus, voire de son propre décès. Comment la famille pourra elle faire face à la perte de mes revenus, voire à ma disparition ? Mon conjoint a-t-il des revenus suffisants ?

Les différents outils cités ci-avant deviennent alors “vertueux” car d’une part, ils permettent de se constituer une pension complémentaire en bénéficiant d’avantages fiscaux et d’autre part, ils permettent d’atteindre les objectifs de pension fixés en réduisant les risques qui sont naturellement liés aux aléas de la vie.

Comment concrètement mettre en oeuvre ces différents instruments ?

Différentes mécaniques fiscales sont offertes par l’état et sont traduites par les assureurs dans des produits d’assurance-vie. Très bien. Maintenant reste à définir ce qu’il faut mettre en oeuvre et dans quel ordre.

La réponse est plus complexe et doit être analysée au cas par cas, personne n’ayant le même patrimoine, exactement les mêmes objectifs et la même structure familiale. Néanmoins, voici un premier élément de réponse : en faisant appel à un conseiller de qualité qui sur base d’une vue globale du patrimoine définira avec son client les objectifs à atteindre et la route pour y parvenir.

Dans mes prochains articles, j’analyserai les différentes solutions de constitution de pension au travers de cas concrets.

A bientôt !